西日本シティ銀行は、福岡県福岡市に本社が所在し177店舗の支店を展開する九州地区の大型地方銀行です。

西日本シティ銀行のカバーエリア

- 九州全域(大分県、宮城県、鹿児島県、福岡県、熊本県、佐賀県、長崎県)

- 中国地方(宇部支店、岡山支店、下関支店、下関支店、福山支店)

この地方に居住している方のなかには、西日本シティ銀行カードローンの利用を検討している方もいらっしゃるのではないでしょうか。

西日本シティ銀行では6種類のカードローンが用意され、自分自身の状況やニーズに合わせて選択可能です。

しかし、利用する際にはどのローンに申し込めばよいのか迷ってしまうかも知れません。

今回の記事では西日本シティ銀行カードローンの特徴や利用方法、審査のポイントや口コミからの評判など、実際に利用する際に必要な情報を詳しく解説します。

- 西日本シティ銀行カードローンはニーズに合わせて6種類ある

- 西日本シティ銀行カードローンは専業主婦や学生、年金生活者も申し込み可能

- 日本シティ銀行ローンカードは銀行口座のキャッシュカードと一体型

- 西日本シティ銀行カードローンは営業エリア在住でなければ利用できない

- 日本シティ銀行カードローンは銀行の審査と保証会社の審査の両方がある

今すぐ借りれる【最新版】<審査通過のポイント3つ>

①記入ミスに注意 ②提出書類(免許証など)の添付忘れ ③限度額は必要な分だけプロミス:土日祝も即日可・30日無利息

●web申込で郵送物なし●おまとめ・借り換え

在籍確認の電話は原則なし 50万円以下:原則本人確認書類のみ※審査の結果により電話での在籍確認が必要となる場合あり。 SMBCグループの安心感『プロミス』

簡単申込「プロミス」在籍確認は原則【電話なし】

WEB申込時にカード不要を選択で【郵送物なし】 ↓女性専用窓口はこちら↓レイク:バレずに借りれる

\在籍確認は原則電話なし※・郵送物なし/

申込から融資実行 最短25分(申込状況による)※15秒診断あり 金利 4.5%~18.0% 必要書類 50万円以下:原則本人確認書類のみ

↓審査に不安な方は15秒かに診断から↓

※審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。※貸付条件はこちら

↑【審査通過のコツ】①入力・書類間違いに気を付ける ②限度額は必要な額だけにする ③ウソは書かない

【特別枠】普段使っているサービスで借り入れ

銀行カードローン 特徴※各銀行口座がなくても利用可能 >>auじぶん銀行カードローン au IDをお持ちの方におすすめ >>みずほ銀行カードローン みずほ銀行の口座を お持ちの方におすすめ >>楽天銀行のカードローン 楽天サービスを お使いの方におすすめ >>オリックス銀行カードローン 年利1.7%~14.8%※限度額800万円まで >>住信SBIネット銀行カードローン 新規契約で最大で現金36,500円プレゼント

年利1.99%~14.79%

>>今すぐお金を借りる【最新ランキング】<<

>>今すぐお金を借りる【最新ランキング】<<>>この記事の監修者情報

西日本シティ銀行のカードローンは6つ!それぞれの違いを解説

西日本シティ銀行ではニーズに合わせて6種類のカードローンが用意されています。

- NCB キャッシュエース

- NCBアプリ カードローン

- V-CLASS

- NCB EZ教育カードローン

- NCB学生奨学ローン

- NCB リバースモーゲージ

- (新規申込終了)

- NCB カードローン キレイのトビラ

一般的なカードローンの利用条件は、安定した収入がある成人とされ、専業主婦や学生はなかなか利用できません。

しかし西日本シティ銀行では、専業主婦や学生、さらにはシニア層、年金生活者など、様々な年代や属性の方が利用できるようにカードローンの種類が細分化されています。

また、教育ローンなどは一般的には目的ローンとして設定され、カードローンのように追加借り入れはできません。

奨学ローンやリバースモーゲージなどがカードローン方式で提供されているのも西日本シティ銀行ならではのメリットです。

多くの銀行が目的ローンの枠組みで提供しているローンを、カードローンとして柔軟に対応しているのが西日本シティ銀行ならではの強みといえるでしょう。

NCB キャッシュエース:資金用途が自由なカードローン

| サービス名 | NCB キャッシュエース |

|---|---|

| 金利(年率) | 13.0%~14.95% |

| 限度額 | 300万円 |

| 申込条件 | ・収入がある満20歳以上満69歳以下 ・店舗の近くに居住もしくは勤務 ・保証会社の保証が受けられる |

| 資金用途 | 自由(事業資金をのぞく) |

| 保証会社 | アコム株式会社or 株式会社オリエントコーポレーション |

NCB キャッシュエースは西日本シティ銀行が提供する6種類のカードローンのなかでベーシックなローンです。

利用できる条件は幅広く、パート・アルバイトにとどまらず世帯主に収入があれば働いていない専業主婦でも申し込み可能です。

西日本シティ銀行に口座を持っていれば申し込みから融資実行まですべてWeb上で完結、しかも、もしも公共料金などの口座引き落としで口座残高が不足した場合にはNCB キャッシュエースから自動的に融資される便利な機能が付帯しています。

また、NCB キャッシュエースは銀行系カードローンなので貸金業法の総量規制対象外です。

西日本シティ銀行口座を給与振り込みに指定し、堅実な利用実績を積み上げて信用度がアップすれば上限いっぱいの融資も可能になります。

ただし、審査があることはお忘れなく。

NCBアプリ カードローン:アプリ限定の低金利カードローン

| サービス名 | NCBアプリ カードローン |

|---|---|

| 金利(年率) | 0.975%~11.0% |

| 限度額 | 1,000万円 |

| 申込条件 | ・収入がある満20歳以上満69歳以下 ・店舗の近くに居住もしくは勤務 ・保証会社の保証が受けられる |

| 資金用途 | 自由(事業資金をのぞく) |

| 保証会社 | 九州カード株式会社orアコム株式会社 |

NCBアプリ カードローンは西日本シティ銀行が提供するスマートフォン専用アプリを活用して手続きをするカードローンです。

専用アプリを使用することにより、NCB キャッシュエースと比較してもかなり有利な条件が用意されています。

| NCB キャッシュエース | NCBアプリ カードローン | |

|---|---|---|

| 金利(年率) | 13.0~14.95% | 0.975~11.0% |

| 利用限度額 | 10万~300万円 | 10万~1,000万円 |

| 郵送物 | あり | なし |

金利(年率)が最大11.0%は数ある銀行系カードローンの中でも、最も低い利率のカードローンのひとつと言えるのではないでしょうか。

そして6種類あるカードローンの中でも最も便利で条件の良いアプリローンは、現在西日本シティ銀行の他のカードローンを利用中でも申し込みできます。

現在利用中のカードローンの利用残高に10万円単位で増額して申し込めば、現在のカードローンを解約して新たに借りかえることが可能です。

V-CLASS:条件を満たせば更に低金利で借りれるカードローン

| サービス名 | NCB カードローン V CLASS |

|---|---|

| 金利(年率) | 3.0%~7.1% |

| 限度額 | 1,000万円 |

| 申込条件 | ・安定した収入がある満20歳以上満64歳以下 ・前年度年収400万円以上もしくは会社代表者 ・住宅ローンを現在契約中(他行可) ・店舗の近くに居住もしくは勤務 ・保証会社の保証が受けられる |

| 資金用途 | 自由(事業資金をのぞく) |

| 保証会社 | ・九州カード株式会社 ・九州総合信用株式会社 ・株式会社オリエントコーポレーション のいずれか |

NCB カードローンV CLASSは、西日本シティ銀行が提供するハイクラスなカードローンです。

カードローンではほとんどみられない7.1%という低金利であるだけに利用条件のハードルは高めに設定されています。

前提として住宅ローンを利用している方が対象のカードローンであり、現在利用中であれば他行の住宅ローン利用でも申し込み可能です。

もしくは新規に住宅ローンを西日本シティ銀行で申し込む際に合わせてV-CLASSを申し込むことができます。

また前年度年収が400万円以上、もしくは会社代表者であるという条件も設定されています。

現在の日本人男性の平均年収はおよそ550万円であることから、それほど高すぎるハードルというわけではありません。

しかしパート、アルバイトなどの非正規雇用の場合は申し込みは難しいでしょう。

NCB EZ教育カードローン:学費や一人暮らしの教育資金で使える

| サービス名 | NCB EZ教育カードローン |

|---|---|

| 金利(年率) | 4.8%(保証料含む) |

| 限度額 | 500万円 |

| 申込条件 | ・収入がある満20歳以上満60歳以下 ・中学・高校・短大・大学・専門専修学校・予備校に在学または進学予定の学生の保護者 ・店舗の近くに居住もしくは勤務 ・保証会社の保証が受けられる |

| 資金用途 | 教育に関する費用 |

| 保証会社 | ・九州カード株式会社or ・株式会社オリエントコーポレーション |

NCB EZ教育カードローンは中学生から大学、専門学校、予備校などに進学する子供を持つ保護者を対象にしたカードローンです。

原則として学生の就学に関わる費用を対象としていますが、目的ローンではありません。設定された限度額までは何度でも借り入れが可能です。

ただし、借り入れができるのは、進学予定もしくは在学中の子供が卒業予定年月までに限られます。卒業予定年月後は返済のみの対応となるので注意してください。

また、申し込み時には対象となる子供の在学証明書や合格通知書などの就学が確認できる証明書の提出が必要になります。

借入返済が自由でとても低金利で利用できるので、子供の就学に頭を痛める家族にとっては強い味方になるカードローンです。

NCB学生奨学ローン:授業料・教材費などで使える学生専用カードローン

| サービス名 | NCB学生奨学ローン |

|---|---|

| 金利(年率) | 在学中:2.0%・卒業後:4.8%(保証料含む) |

| 限度額 | 100万円 |

| 申込条件 | ・新たに進学予定もしくは在学中の満18歳以上30歳以下の学生 ・収入がある保護者が連帯保証人となる ・「NCBアプリ」に返済用口座を登録 ・店舗の近くに居住もしくは勤務 ・保証会社の保証が受けられる |

| 資金用途 | 学生生活に必要な資金 |

| 保証会社 | 株式会社オリエントコーポレーション |

NCB学生奨学ローンは、現在在学中もしくは進学予定の学生を対象にしたカードローンです。

一般的なカードローンは保証人不要ですが、学生対象であるため収入がある保護者の連帯保証が必須です。

連帯保証人とは・・・

連帯保証人とは、契約者が返済不能になった場合に代わって弁済をする義務がある保証人です。連帯保証人には催告に対する抗弁権がないので、債権者に求められた場合には無条件で弁済しなければなりません。

連帯保証人の条件は以下のとおりです。

| 年齢 | 満20歳以上満60歳以下 |

|---|---|

| 給与所得者の条件 | 勤続1年以上、前年度税込年収200万円以上 |

| 会社代表者の条件 | 勤続2年以上、前年度税込年収200万円以上 |

| 個人事業主の条件 | 営業2年以上、前年度所得200万円以上 |

進学する子供を持つ保護者であればそれほどハードルが高い条件ではありません。

また、返済方法も学生が在学中は優遇されます。

- 在学期間中:利息のみ返済

- 卒業後:返済額5,000円~20,000円(借入残高によって変動)

保護者の連帯保証は必要ですが、実質的な奨学金と位置づけられる有利な条件で利用可能です。

NCB リバースモーゲージ 輝く明日へ:不動産担保ローン

| サービス名 | NCB リバースモーゲージ 輝く明日へ |

|---|---|

| 金利(年率) | 3.475%(変動金利) |

| 申込条件 | ・安定した収入がある満55歳以上満85歳以下 ・独居もしくは夫婦2名で居住 ・給与もしくは年金振込で口座利用 ・店舗の近くに居住もしくは勤務 ・保証会社の保証が受けられる |

| 資金用途 | 自由(事業資金をのぞく) |

| 保証会社 | 九州総合信用株式会社 |

リバースモーゲージは、日本語で逆抵当権という意味になります。

つまり元金+利息を支払って住宅を取得する住宅ローンとは、真逆の元金を支払わずに住宅を手放す仕組みのローンです。

NCBリバースモーゲージでは住居形態によって限度額に違いがあります。

| 一戸建て | 上限額5,000万円以内で評価額の70%まで |

|---|---|

| マンション | 上限額3,000万円以内で評価額の50%まで |

リバースモーゲージのメリットとデメリットは、以下のとおりです。

| メリット | ・毎月の返済は利息のみ ・契約者が存命中は住戸に住み続けられる ・死亡後の売却額が元金を下回った場合も追加請求なし |

|---|---|

| デメリット | ・長生きすると融資限度額まで使い切る可能性がある ・配偶者が存命でも一括返済できなければ住まいが処分される ・契約中の担保評価の見直しにより融資限度額は変動する場合がある |

たとえ持ち家であっても相続する家族がいなければ、亡くなった後の処分にはむしろ困るかもしれません。

低金利のNCBリバースモーゲージを利用することで、老後資金が豊かに安定するのではないでしょうか。

NCB カードローン キレイのトビラ:女性専用レディースローン※新規申込終了

| サービス名 | NCB カードローン「キレイのトビラ」 |

|---|---|

| 金利(年率) | 11.0%~12.95% |

| 限度額 | 300万円 |

| 申込条件 | ・満20歳以上満60歳以下で収入のある女性 ・店舗の近くに居住もしくは勤務 ・保証会社の保証が受けられる |

| 資金用途 | 自由(事業資金をのぞく) |

| 保証会社 | 九州カード株式会社or九州総合信用株式会社 |

現在は新規申し込みが停止しています。詳細は西日本シティ銀行にお問い合わせください

NCB カードローン キレイのトビラは、銀行系カードローンではあまり見かけない女性専用カードローンです。

電話で問い合わせをした際には必ず女性オペレーターが対応してくれるので、利用に少し気が引ける女性でも安心して問い合わせができるのではないでしょうか。

ただし女性専用とはいえ、専業主婦は申し込みできません。

あくまでも収入がある女性専用なので注意してください。

西日本シティ銀行で専業主婦が申し込み可能なキャッシュエースと比較すれば、最高金利が2%低く設定されているので、まさに働く女性を応援するカードローンと言えるでしょう。

西日本シティ銀行カードローンの審査は厳しい?

西日本シティ銀行では、6種類のカードローンが利用可能です。

利用者のニーズにあわせたきめ細かなローンが用意されていますが、銀行が発行するローンなので審査は厳格であり、決して緩やかではありません。

カードローンは主に銀行と消費者金融で取り扱われている個人向け融資であり、原則として無保証人・無担保で利用できます。

そのため、審査にあたって最も重視されるのは返済能力であり、継続して返済できるかを判定するために様々な項目で審査基準が設定されています。

また、全てのカードローン付帯しているに保証会社の審査通過もまた利用の条件になります。

また、西日本シティ銀行のカードローンは事前審査と本審査の2段階でおこなわれ、勤務先への在籍確認も実施されます。

西日本シティ銀行の審査基準

- 信用情報に記録されている支払い状況

(携帯電話料金・クレジットカード・ローン等) - 収入・年収

- 勤務先・勤続年数

- 信用情報に傷があるかどうか(ブラックリスト)

- 他社借入状況

カードローンの審査で重視されるのは、借り入れ後に継続して遅れることなく毎月返済してもらえるかどうかです。

審査の際には、次の2種類の情報をもとに融資の可否を決定します。

- 就業状況:勤務先、勤続年数、役職

- 収入状況:月収/年収

- 他社利用状況:現在の借入残高

- 利用者の信用状況:返済遅延、債務整理などの有無

- 他社申し込み状況、借り入れ状況

申込書には、他社からの借り入れ状況を記載する欄が設けられています。

ここでの申告と信用情報機関に照会した情報に違いがあると信用度は低下します。

また、西日本シティ銀行は消費者金融ではないので貸金業法上の総量規制の枠外ではありますが、収入に対して多すぎるような限度額は設定されません。

多くの銀行では総量規制に準ずる利用限度額の設定をおこなっています。

事前審査(仮審査)と正式審査(本審査)の2段階制

西日本シティ銀行のカードローンは、事前審査(仮審査)と正式審査(本審査)の2段階のステップがあります。

事前審査で重視されるのは契約者の年収と、収入の安定性です。そのため申込書の内容を証明する書類の提出が求められます。

もしも返済遅延や債務整理の事実が登録されている場合には審査は決して通過しません。

また、この段階で本当に記載された会社に勤務しているかを確認する在籍確認が行われます。

西日本シティ銀行のカードローンは2段階で審査が実施されますが、審査の結果が融資不可となった理由は教えてもらえません。

しかし、最終的な審査のポイントは返済能力に対する評価に違いありません。

保証会社の審査も通過する必要がある

西日本シティ銀行のカードローンでは上記の審査のほかにも、保証会社の審査があります。そのため、実質的な3段階審査といえるでしょう。

それぞれのカードローンに付帯する保証会社は以下のとおりです。

| 西日本シティ銀行カードローンの商品 | 保証会社 |

|---|---|

| NCB キャッシュエース | アコム株式会社or株式会社オリエントコーポレーション |

| NCBアプリ カードローン | 九州カード株式会社orアコム株式会社 |

| V-CLASS | 九州カード株式会社or九州総合信用株式会社or株式会社オリエントコーポレーション |

| NCB EZ教育カードローン | 九州カード株式会社or株式会社オリエントコーポレーション |

| NCB学生奨学ローン | 株式会社オリエントコーポレーション |

| NCB リバースモーゲージ 輝く明日へ | 九州総合信用株式会社 |

保証会社とは返済不能になった債務者に代わって銀行にお金を返済する会社です。

保証会社の機能は以下の2つがあります。

| 代位弁済 | カードローン利用者が返済できなくなった場合に代わって返済をします。 |

|---|---|

| 与信 | 保証会社では実際に申し込まれた銀行と並行して独自の審査を実施します。審査の結果が保証不可の場合にはカードローンは使用できません。 |

ただし、返済できなくなって保証会社が代位弁済をおこなったとしても、返済責任がなくなるわけではありません。保証会社への返済義務が発生し、原則として一括返済を迫られます。

銀行カードローンなので消費者金融より審査は厳しい

カードローンは銀行、消費者金融、信販会社などで取り扱われていますが、一般的に銀行系カードローンの審査は厳しいとされています。

一般社団法人全国銀行協会では多重債務による債務超過防止を目的として、2017年に「銀行による消費者向け貸付けに係る申し合わせ」を公表しています。

申し合わせでは過度な広告の抑制とともに審査体制の整備が重要なポイントになっています。

健全な消費者金融市場の形成に向けた審査態勢等の整備

①自行で保有する顧客情報等を活用した審査

②貸金業法の基準を意識した年収証明書の取得基準

③信用保証会社に依存しない形の銀行による貸付審査

④貸金業法の総量規制の趣旨を踏まえた極度設定(当該規制との差分説明)

⑤自行カードローン業務の代弁率や応諾率の定期的な把握

⑥信用保証会社と定期的に情報交換等の連携を行う枠組みの構築

⑦貸付実施後の定期的な年収証明書の再取得や信用情報機関からの情報

⑧取得を通じたお客さまの状況、信用情報のフォロー

引用:銀行カードローンに関する全銀協の取組みについて/般社団法人全国銀行協会

また銀行では反社会的勢力とのつながりや悪用を防止するために、信用情報機関と同時に警視庁への照会も実施しています。

在籍確認は必ず電話で行われる

在籍確認とは申込書に記載されている会社に本当に勤務しているかを確認する、カードローンの審査では重要なステップです。

在籍確認は、申込書に記載された勤務先の電話番号に実際に電話で確認します。

しかし銀行とはいえ、カードローンの在籍確認電話が会社にかかってきたらバツが悪い思いをしてしまいす。

そのため、西日本シティ銀行からの在籍確認電話は、個人情報に配慮した形で個人名で実施されます。

もしも在籍確認電話がかかってきた際に、所用で不在にしていても「ただいま不在にしております」などの返答があり勤務しているのが確認できればOKです。

もっとも在籍確認電話は審査の一環として実施されるので、カードローンを申し込んだ翌日もしくは翌々日には実施されます。

そのタイミングはできるだけ勤務場所にとどまり、本人が電話に出るほうが無難です。

もしも、電話が他部署などに転送されて「わからない」などの返答をされてしまうと審査によくない影響をおよぼします。

西日本シティ銀行カードローンの審査の申し込み方法・流れ

西日本シティ銀行は、福岡県を本拠地に九州全域および中国地方の一部で営業を展開しています。

そのため、東京や名古屋などの他の地域在住では利用することができません。

しかし、近くに支店があり利用できるのであれば、地方銀行としての安定した信頼度と利用者のニーズに合わせた各種ローンがラインナップされている、おすすめできるカードローンです。

営業エリア内に居住し、利用を検討している方も少なくないでしょう。

実際に西日本シティ銀行カードローンを申し込む際の審査の流れは、以下のとおりです。

- カードローン申し込み

- 仮審査の回答

- 必要書類の提出

- 審査通過の連絡

- 契約・利用開始

西日本シティ銀行カードローンの審査は仮審査と本審査の2段階方式、さらに保証会社の審査もあります。

申し込み方法は電話・アプリ・Web・ATMの4つ

西日本シティ銀行カードローンは、電話・スマホアプリ・Web(公式サイト)・ATMの4種類の方法で申し込み可能です。

| 西日本シティ銀行カードローンの申込方法 | 問い合わせ方法 (電話番号・営業時間) |

|---|---|

| 電話 | 0120-714-919 (平日:9:00から20:00、土日は:10:00から17:00) |

| アプリ | andoroid:Googleplay、iPone:AppleStoreからアプリをダウンロード (24時間365日申し込み可能) |

| Web | 公式サイトから (24時間365日申し込み可能) |

| ATM | 西日本シティ銀行ATMのローン申込画面から (コンビニエンスストアATMなどは対象外) |

新たにカードローンを申し込むのであればスマホアプリの利用がおすすめです。

一度、インストールしてしまえば申し込みだけではなく、借入・返済、借入残高の確認・増額の申請など全ての手続きがアプリ内で完結します。

西日本シティ銀行カードローンの申込条件・年齢制限

西日本シティ銀行のカードローンは利用方法や目的などにより6種類のローンが用意されています。

それぞれのローンで申し込み条件や年齢制限が異なります。

| 西日本シティ銀行のカードローン | 年齢制限 | 申込条件 |

|---|---|---|

| キャッシュエース | 満20歳以上満69歳以下 | 安定した収入 配偶者に収入があれば専業主婦も申込可 |

| アプリローン | 満20歳以上満69歳以下 | 安定した収入 配偶者に収入があれば専業主婦も申込可 |

| V-CLASS | 満20歳以上満64歳以下 | ・前年度年収400万円以上もしくは会社代表者 ・住宅ローンを現在契約中(他行可) |

| 教育カードローン | 満20歳以上満60歳以下 | 中学・高校・短大・大学・ 専門専修学校・予備校に就学する学生の保護者 |

| 学生奨学ローン | 満18 歳以上30 歳以下の学生(新入学を含む) | ・新たに進学予定もしくは在学中 ・収入がある保護者が連帯保証人となる |

| リバースモーゲージ | 満55歳以上満85歳以下 | ・独居もしくは夫婦2名で居住 ・給与もしくは年金振込で口座利用 |

正社員だけでなくアルバイト・パートも借入OK

西日本シティ銀行カードローンは、基本的に安定した収入があれば申し込み可能です。

安定した収入とは、毎月継続した収入を意味し、企業や団体の正社員以外の、たとえば、アルバイトやパート勤務、契約社員でも収入が証明できればOKです。

ただし、パートやアルバイトの場合は長期的な返済が継続できるかが審査のポイントになります。

審査の過程では、申込金額が少額であっても前年の年収を証明する書類の提出や、主婦であれば配偶者の収入証明を求められる場合があります。

個人事業主やフリーターであっても、確定申告書などで収入が証明できれば申し込み可能です。

専業主婦・学生・年金受給者でも借りれる?

西日本シティ銀行のカードローンは原則として安定した収入があれば利用可能です。しかし、カードローンの種類によって利用可能範囲が異なります。

| 会社員 | パート・アルバイト | 専業主婦 | 学生 | 年金受給者 | |

|---|---|---|---|---|---|

| キャッシュエース | 〇 | 〇 | 〇 | × | 〇 |

| アプリローン | 〇 | 〇 | 〇 | × | 〇 |

| V-CLASS | 〇 | × | × | × | × |

| 教育カードローン | 〇 | × | × | × | × |

| 学生奨学ローン | × | × | × | 〇 | × |

| リバースモーゲージ | 〇 | 〇 | 〇 | 〇 | 〇 |

西日本シティ銀行のカードローンでもっとも幅広く利用できるのが、「キャッシュエース」、「アプリローン」の2種類です。

特にアプリローンであれば、スマートフォンで24時間365日申し込み可能、その上、様々な手続きも全てスマホ1台あれば完結します。

無職・ニートの人は借りることができない

西日本シティ銀行のカードローンの審査では安定した収入があり、継続的に返済できることが絶対条件です。無職やニートでは利用できません。

- 無職:会社に所属せず収入がまったくない状態

- ニート:15歳から34歳までの年齢で就業しておらず、就職活動もしていない状態

銀行にそれなりの金額で預金があったとしても、申し込み時点で無職やニートであった場合には審査通過は難しいでしょう。

無職でお金を借りるのであれば、カードローン以外の選択肢を検討するしかありません。

- 口座貸越・当座貸越:ゆうちょ銀行・銀行などの定期・積立預金などを担保にお金が借りられます

- 保険の契約者貸付:保険の解約時返戻金を担保にお金が借りられます

- 国の公的融資:生活困窮者を対象に最低限の生活資金を低金利で借りられます

カードローンを利用するためには、まずは仕事を見つけて安定した収入を確保することが重要です。

必要書類はローン商品によって異なる

| 西日本シティ銀行のカードローン商品 | 申込時の必要書類 |

|---|---|

| NCB キャッシュエース | 本人確認書類、収入証明書類 |

| NCBアプリ カードローン | 本人確認書類、収入証明書類 |

| V-CLASS | 本人確認書類、収入証明書類、住宅ローン証明書類(他行利用の場合) |

| NCB EZ教育カードローン | 本人確認書類、収入証明書類、子供の在学もしくは入学が確認できる資料 |

| NCB学生奨学ローン | 学生証 (連帯保証人)実印・印鑑証明書、本人確認書類、収入証明書類、本人との続柄が確認できる書類 |

| NCB リバースモーゲージ 輝く明日へ | 本人確認書類、年金受給額が確認できる資料、収入証明書類、担保物件確認資料 |

西日本シティ銀行カードローンの利用には、西日本シティ銀行の預金口座が必要です。

申し込み時点で保有していない場合には、カードローン申し込みと同時に口座を作成します。

本人確認書類には運転免許証、マイナンバーカード、住民票(写)などが該当します。

収入証明書は源泉徴収票などですが、借入希望額が50万円以下の場合は提出は不要です。

また、リバースモーゲージを利用する際の担保物件確認資料とは、以下の書類です。

- 土地・建物の登記事項証明書(3ヶ月以内発行)

- 土地の公図、前面道路の要約書

- 建物平面図・設計図、間取図(マンション)

- 固定資産税課税明細書もしくは固定資産税評価証明書

借入が50万円を超える場合は年収を証明する書類を提出する

西日本シティ銀行のカードローンを申し込む際には、借入希望額が50万円を超える場合は収入証明書の提出が求められます。

これは、全国銀行協会が発信した「銀行による消費者向け貸付けに係る申し合わせ」に準拠しています。

年収証明書や自ら保有するお客さまの情報等によって、お客さまの収入状況や返済能力をより正確に把握することに努める。例えば、改正貸金業法上、自社で50万円超または他社借入を含めた総額で100万円超の貸出審査には年収証明書が必要とされていることにも留意する。

引用:銀行カードローンに関する全銀協の取組みについて|一般社団法人全国銀行協会

収入証明書類とは、主に次の書類です。

- 所得証明書

- 源泉徴収票

- 住民税課税決定通知書

のいずれか一点

また審査の過程では希望額が50万円以下であっても収入証明書の提出が求められる場合がありますので、申し込む際には収入証明書類は手元に用意しておくことをおすすめします。

西日本シティ銀行カードローンの審査日数はどれくらいかかる?

カードローンを申し込むということは、お金が必要な状況に陥っているのは間違いないでしょう。

そのため、できるだけ早くお金を借りたいと考えているのではないでしょうか。

西日本シティ銀行のカードローンは、申し込みから審査完了までどのくらいの時間がかかるのでしょうか。

消費者金融系カードローンであれば、最短で即日で審査が完了し融資を実行してくれる場合もあります。

しかし、銀行系カードローンでは即日審査完了はのぞめません。

西日本シティ銀行カードローンでは、申し込みから審査完了まで一般的に2日から3日間必要です。

審査の進み具合によっては1週間程度かかる場合もあります。

また西日本シティ銀行では、土曜・日曜・祝日は審査をおこなっていません。

ゴールデンウィークや年末年始などの長期休暇期間を挟むとさらに時間がかかるのを覚悟しなければなりません。

西日本シティ銀行カードローンは土日に審査を行っていない

西日本シティ銀行カードローンでは、土曜・日曜・祝日は審査をおこなっていません。一般的な会社の就業日と同様です。

西日本シティ銀行カードローンの審査は2段階でおこなわれます。

1次審査(仮審査)はシステムを活用して自動的に結果が出されますが、審査結果が反映されるのは営業時間内に限られます。

審査に必要な期間は日数ではなく営業日数で考える必要があります。

例えば、金曜日に申し込みをした場合の営業日数3日後は、土曜日・日曜日が休業日となるので、実際には水曜日になります。実日数では5日後です。

祝日をはさめば、実際の日数はさらに長くなってしまいます。

また平日であっても、午後になって申し込んだ場合には審査開始が翌営業日となる場合があります。

西日本シティ銀行カードローンを申込む場合には、焦らずに1種間程度の審査期間を見込んだ方が無難でしょう。

審査結果は申し込み方法や審査結果の合否で異なる

西日本シティ銀行カードローンの審査結果連絡方法は、申し込み方法や審査の通過・不通過によって異なります。

| 申し込み方法 | 合格 | 不合格 |

|---|---|---|

| 店頭 | 電話 | 電話 |

| 電話・インターネット・ATM | 電話 | SMSまたはEメール |

| アプリ | アプリ上で確認 | アプリ上で確認 |

電話での連絡は、申込書に記入した連絡先の電話番号です。

連絡先に自宅の固定電話を記入すると家族が電話に出てしまい、カードローン申し込みがバレる可能性があるので注意してください。

審査不通過の連絡がSMSまたはEメールで届いた場合には、本文に記載されているURLにアクセスして自分自身で確認します。

SMSまたはEメールから確認できなかった場合には、自宅宛てに審査結果の連絡が郵送されてしまいます。

また、1週間以上経過しても結果連絡がない場合には、申し込み自体が未完了となっている可能性があります。

その場合は、西日本シティ銀行のローン専用窓口に問い合わせて確認する必要があります。

平日:9:00~20:00、土曜・日曜:10:00~17:00(祝日を除く)

審査結果が不明の場合には、上記窓口で直接合否が確認できます。

西日本シティ銀行カードローンで審査落ちする原因

西日本シティ銀行カードローンの審査は、仮審査と本審査の2段階方式、また、保証会社の審査も通過しなければなりません。他の銀行系カードローン同様に審査は決して緩くはありません。

西日本シティ銀行のカードローンでは、審査が通過しなかった場合の理由は教えてはもらえません。

あくまでも結果を受けて自分自身で推測するしかありませんが、審査落ちをする人には以下のような特徴が考えられます。

- 過去に延滞などを引き起こした実績が残っている

- 申し込み時点で他社からの借入件数や借入残高が多い

- 保証会社で社内ブラックになっている

- 信用情報にキズが付きブラックリスト状態になっている

- 正確な情報で正直に申込書を記入していない

要約すると以下の3点になります。

- 信用情報に問題がある

- すでにお金を借りすぎている

- ウソの申告をしている

この場合は、西日本シティ銀行カードローンだけではなく、どの会社の審査も通過することはありません。

滞納・延滞が信用情報に記録されている

カードローンでお金を借りた場合には、必ず毎月決められた金額を返済しなければなりません。この返済が遅れている状況を「滞納」あるいは「延滞」といいます。

- 滞納:定められた期間内にお金を支払っていない状態

- 延滞:支払期限が過ぎても支払いが遅れている状態

どちらの言葉もほぼ同じ意味合いで違いはありません。

また、支払い遅延によりかせられたペナルティは延滞金あるいは遅延損害金と呼ばれています。

カードローンの支払いが遅延した場合には、次のような流れでペナルティが課せられます。

| 遅延日数 | ペナルティ |

|---|---|

| 翌日 | ・ローンカードが使用停止になる ・遅延損害金が発生する |

| 2日目以降 | ・連絡先に督促電話がかかってくる ・督促状が郵送される |

| 2ヶ月以上 | ・契約が強制的に解約される ・残高の一括返済を迫られる |

強制的な解約にいたらなければ、遅延損害金をプラスして支払えば契約は継続されます。

ただし延滞した事実は信用情報機関に登録されるので、新たな審査や借入にはマイナス影響を及ぼします。

他社借入件数・他社借入金額が多い

西日本シティ銀行カードローンを申し込む時点で、すでに他社から借入している件数や借入金額が多い場合は審査の通過が難しくなります。

複数件の借入や残高が多い場合は、契約後の継続的な返済に不安をもたれてしまいます。

また、年収の1/3を超える金額は、全国銀行協会の申し合わせに則って借りることができません。

個人の年収に対する借入額の比率を1/3以内に制限する総量規制の効果として、多重債務の発生が一定程度に抑制されている状況等を踏まえ、銀行カードローンにおいても、個人の年収に対する借入額の比率を 意識した代弁率のコントロール等を行うべく信用保証会社と審査方針等を協議するよう努める。

引用:銀行カードローンに関する全銀協の取組みについて|一般社団法人全国銀行協会

また同時に複数社のカードローンの申し込みをした場合は、よほどお金に困っているとみなされて審査にはマイナス影響があります。この状況を申し込みブラックと呼びます。

保証会社が保証する金融機関・サービスで滞納していた

西日本シティ銀行のカードローンには、それぞれ保証会社が設定されています。

保証会社ではカードローン申込を、その会社独自の方法で審査します。

その際に、保証会社が保証する他の金融機関やサービスで滞納実績がある場合には審査は通りません。

このように社内情報で審査が通過しない状況を、社内ブラックと呼びます。

もしも社内ブラックになっている場合には、その保証会社が設定されているローンはおそらく2度と使えないでしょう。

ブラックリストの場合は審査に通らない

信用状態が著しく悪化している状態を「ブラックリストにのる」といいますが、実際にブラックリストというリストが存在しているわけではありません。

信用情報機関に延滞や返済不能、債務整理実施などの金融事故が登録されている状況をブラックリストにのると表現しています。

金融機関などが信用情報を照会する信用情報機関は次の3社です。

それぞれの信用情報機関に金融情報が保管され、事故にあたる情報は異動情報と呼ばれます。情報の保管期間は以下のとおりです。

| 申込情報 | 6カ月間 |

|---|---|

| 契約情報 | 5年間 |

| 延滞情報 | 延滞解消から1年間 |

| 債務整理 | 5年間~10年間 |

一度申し込みをして審査に通らなかった場合には、最低6ヶ月程度は間をあけて再チャレンジするのが賢明です。

もしも、債務整理をした場合には最低でも7年程度はローンやカードは利用できなくなります。

キャッシング履歴はいつ消える

申込時に入力ミスや虚偽申告が発覚した

カードローンの申込時に絶対にやってはいけないのが虚偽申告です。

- 勤務している会社名を偽って有名な会社を記載した

- アルバイトにもかかわらず正社員と記載した

- 年収を多く記載した

- 勤続年数を長く記載した

- 自宅がアパートだが持ち家と記載した

カードローンの審査には年収や勤務している会社などの情報が大きく影響します。

少しでも審査を有利に進めたいばかりにウソの記載をしても必ずバレてしまいます。

もしもウソが発覚したら審査は決して通過しません。

また、悪気なくうっかり記入ミスをした場合にも虚偽申告と解釈されて審査に不利な影響を与えるケースは少なくありません。

申込書は正確に、そしてていねいに記載し、決してウソを書かないのが鉄則です

収入が低い・安定していないことも審査落ちの原因

申込書は正確に正直に記載し信用情報にキズが付いていないにも関わらず審査落ちした場合の原因は、収入が低い、あるいは安定してない可能性が高いでしょう。

カードローンの審査で最も重視されるのが継続的な返済能力です。

もしも収入が低い場合には、生活費が占める割合が高くなり返済に回せるお金が少なくなってしまいます。

また、たとえ就職をしていても勤続期間が短い、あるいは転職して間もない状況では審査は通過しにくい状態です。

- 融資希望額をできるだけ低めに抑える

- 最低1年程度は継続勤務してから申し込む

もしも自分自身の年収が低いと自覚しているのであれば、申し込みは10万円程度の低い金額に抑えて、返済実績を蓄積したのちに増額申請をする方法も考えられます。

西日本シティ銀行カードローンの口コミ・評判

実際に申込をした方。お金を借りた方は西日本シティ銀行カードローンをどのように評価しているのでしょうか。

インターネットで見られる口コミから評判を検証しました。

Q.西日本シティ銀行のカードローンについてです。

口座はないのですが、仮審査が通ったので本店に来店し

口座を作らないといけないらしいです。

そこから大体どれくらいで借入できますか?A.口座作るときに聞いてください・・・・

状況次第で変わるので・・・・( 一一)(引用:Yahoo!知恵袋)

西日本シティ銀行カードローンは原則として口座開設が必要です。少しめんどうに思えますが、口座を作成すれば引き落としなどに対する自動立て替え機能などが利用できるメリットがあります。また、返済も口座から引き落としなので忘れる心配がありません。

最終的な審査期間は営業日数や申込件数などにより変動しますが、一般的に銀行系カードローンは1週間程度余裕をみる必要があります。

西日本シティ銀行カードローンがとくに審査が遅いということはありません。

Q.西日本シティ銀行のフリーローンにネットから申し込みをしました。

だいたいどれくらいで結果が出るものでしょうか?

申し込みをした方、審査に通った方、何日後くらいに連絡がありましたか??A.つぎの日に確認の連絡がスマホにあり

それからその日の夕方に

ATMで操作出来るようになってますからとメールがきました(引用:Yahoo!知恵袋)

西日本シティ銀行のローン審査は仮審査と本審査の2段階方式です。原則として翌営業日に仮審査の結果が申込時に記載した電話番号にかかってきます。

その後、本審査のための書類の提出や追加情報の申告が必要な場合があります。

西日本シティ銀行の審査では、2段階目の本審査の結果が確定するには数日間かかります。

特にフリーローンの場合はカードローンよりも金利が低い分、審査も厳しめになり時間がかかる傾向があります。

ATMの操作可能まで3日間なので、むしろ早いほうといえるでしょう。

西日本シティ銀行カードローンの借入方法

西日本シティ銀行カードローンからお金を借りる方法は、2種類あります。

- ATMを利用して借入

- 自動立て替え機能による借入

一般的なカードローンでは、借入・返済専用のローンカードが発行されます。

しかし、西日本シティ銀行カードローンでは、銀行口座のキャッシュカードと一体化したオールインカードを利用して借入が可能です。

自分の口座からお金を引き出しているのか、カードローンでお金を借りているのかは近くで見ていてもわからないのではないでしょうか。人目を気にせずにカードローンが利用できます。

西日本シティ銀行ATMで借入

西日本シティ銀行カードローンは、西日本シティ銀行のATMから借入できます。さらに、ATMからの借入には「借り入れ」と「引き出し」の2種類があります。

ATMにカードを挿入し「お借入れ」ボタンを押した場合には、そのままカードローンが利用できます。暗証番号と借入金額を入力すればOKです。

「お引き出し」ボタンを押した場合には、カードローンの借入よりも口座残高の引き出しが優先されます。

たとえば、口座に残高が3万円ある場合に5万円を引き出し金額に指定した場合には、2万円の口座残高にカードローン融資3万円がプラスされて出金されます。

引き出しの場合は融資金額は低く抑えられますが、口座の残高は0円になってしまうので注意してください。

自動立て替え機能で残高不足による支払い遅れを防止

自動立て替え機能は、キャッシュカードと一体化したオールインカードでカードローンを提供している西日本シティ銀行カードローンならではのメリットです。

クレジットカードの支払いや公共料金の引き落としなど、銀行口座からは様々なお金が引き落としで支払われています。そして支払期日に口座残高が足りない場合には、未払いとなってしまいます。

西日本シティ銀行カードローンを契約し借入枠が残っていれば、上記のような場合に引き落とし不足分を自動的に融資してもらえます。

一般的な口座貸越とほぼ同じような機能ですが、カードローンからの自動融資は他行では見られないサービスです。

ただし、カードローンの返済自体には適用されないので注意して下さい。

西日本シティ銀行カードローンの返済方法は口座からの自動引き落とし

西日本シティ銀行カードローンでは返済方法に口座からの自動引き落としを採用しています。

- 返済日を忘れずに済む

- 給与振込と同じ口座を指定すれば残高不足の恐れが少ない

- 明細に記帳されるので返済履歴が確認できる

また、毎月の返済額は借入残高によって変動します。

| 返済日前日の借入残高 | 返済額 |

|---|---|

| 20万円以下 | 5千円 |

| 50万円以下 | 1万円 |

| 150万円以下 | 2万円 |

| 200万円以下 | 3万円 |

| 300万円以下 | 4万円 |

ただし、引き落とし日に残高が不足していると、返済遅延になってしまいます。うっかりしてい

と、西日本シティ銀行から督促があるまできがつかない場合もあるので注意が必要です。

支払期日は毎月10日

西日本シティ銀行カードローンの口座引き落とし日は、毎月10日です。

多くの企業や団体では25日もしくは月末に給料日が設定され、その給料日から10日の引き落とし日までの間にクレジットカードや公共料金の支払いや引き落としが予定されている事でしょう。

西日本シティ銀行カードローンの口座引き落とし日までの間に全額使用してしまわないように気をつけなければなりません。

繰り上げ返済・全額返済はできる?

カードローンの返済の負担をできるだけ軽く済ませる方法は、返済期間をできるだけ短縮することです。

そのためには毎月の返済にプラスして、資金に余裕があるときに繰上げ返済をおこなうのが有効です。

西日本シティ銀行カードローンの繰上げ返済は、ATMを使用しておこないます。

また、ATMからは借入残高の一部を返済する一部返済と、残高すべてを返済する全額返済が選択できます。

- ATMのご返済ボタンを押して借入残高を確認する

- 「一部返済」もしくは「全額返済」を選択する

- 入金する

一部返済の入金は元金の返済に充当されます。

また、ATMによっては千円単位での入金になります。

全額返済の場合は1,000円未満の支払いができないので、翌月の返済日に引き落とされます。

シミュレーションを利用して返済を具体的に把握しよう

カードローンを利用する際には、借りたものの最後まできちんと返済できるか不安になるのではないでしょうか。

カードローンの毎月の返済額は元金に利息をプラスした金額です。毎月支払う利息額は以下の数式で計算できます。

毎月の利息額=(借入残高×金利)÷365日×30日

しかしカードローンを利用する前に自分自身で計算をして返済額や返済期間を把握するのはとても困難です。

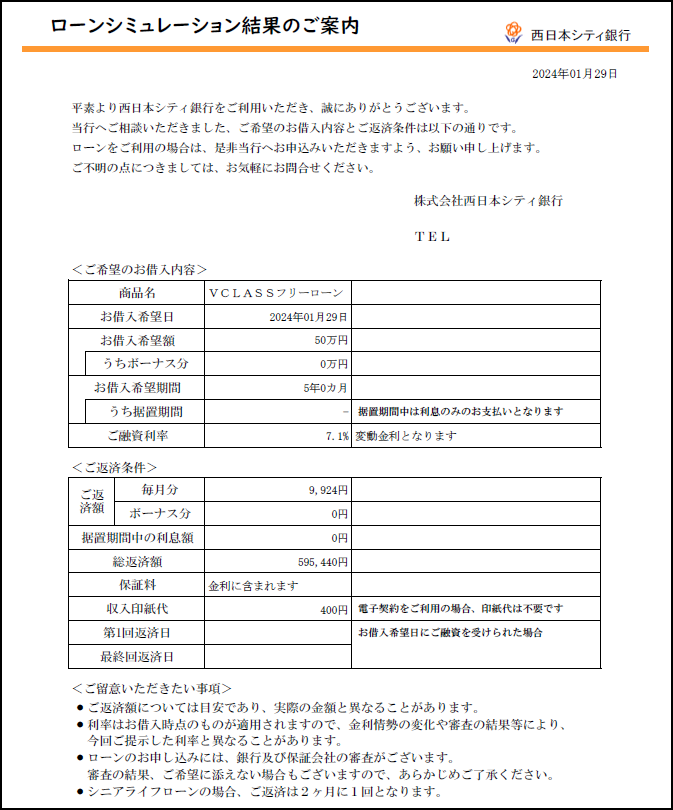

西日本シティ銀行カードローンでは返済シミュレーションが公式サイトに用意されているので、借入金額と返済期間を把握できる事前に把握することが可能です。

(参照:NCB LOAN-SIMULATION ローンシミュレーション)

上記の画像は、50万円を金利(年率)7.1%で借りた場合のシミュレーションです。

実際に借り入れを申し込み前に返済金額を確認の上、返済計画をしっかりと検討することが重要です。

西日本シティ銀行カードローンで支払い遅れた時の対処法

西日本シティ銀行カードローンでは、毎月10日に口座から自動引き落としで返済されます。

返済日に残高が不足してた場合には引き落とされずに未払いになってしまいます。

もしも引き落とされなかった場合には翌日から遅延扱いとなり、損害金発生の対象になります。遅延損害金の利率は14.0%です。

返済を遅延した場合には、そのまま放置せず気付いた時点で速やかにコールセンターに連絡して相談しなければなりません。

もちろん、遅延に気付いてすぐ対処すれば問題はありません。

西日本シティ銀行カードローンのメリット・デメリット

| メリット | デメリット |

|---|---|

| ・既に西日本シティ銀行のカードを持っている場合、 カードが増えない為管理しやすい・バレにくい ・専業主婦や年金受給者でも借りれる ・総量規制以上借りれる |

・即日融資や急ぎの場合に向かない ・地域によって融資できる人が限られる ・土日祝に審査を行わない ・融資までのスピードが遅い |

西日本シティ銀行のカードローンカードローンは、利用者のニーズに合わせて6種類用意されています。

収入のある会社員だけではなく、専業主婦や学生、年金生活者まで幅広い層の方が申込可能です。

また、西日本シティ銀行カードローンは銀行口座と一体となったオールインカード方式を採用しています。

キャッシュカードを使用してお金を借りられるので、ATMを操作していても周囲にカードローンを使用しているとは気付かれずにすみます。

また、預金口座と合わせて管理できるので返済や借入履歴の管理にも便利です。

さらに、銀行系カードローンなので、信用状態が良好であれば総量規制オーバーの借り入れも可能です。

ただし、西日本シティ銀行カードローンは、即日審査・即日融資には対応していません。余裕を持った申込が必要です。

また利用できるのは西日本シティ銀行の営業拠点がある地域に限られます。とても便利なカードローンですが支店がない地域に在住している方は利用できません。

西日本シティ銀行カードローン限度額は増額可能

カードローンでは、初回申し込みの際にはできるだけ借入希望額を低くおさえて審査に通りやすくするのがセオリーです。

しかし、利用していく中でさらにお金が必要になる場合も少なくありません。

西日本シティ銀行カードローンでは、その場合には増額申請が可能です。

ただし限度額の増額を申請して認められるためには、申し込み時点よりも信用度が向上しているのが条件です。

まずは少額の借り入れをおこない、着実な返済実績を重ねることにより信頼度はアップしていきます。

給与の受け取りや公共料金の引き落としなども集中して一つの口座で管理することも効果的です。

まずは返済実績を最低1年程度は積み重ねたうえで、増額申請をおこなうのが妥当でしょう。

限度額の増額はWebもしくは電話で申し込み可能です。

増額の申し込みはWeb・電話から行う

西日本シティ銀行カードローンの利用限度額増額は、Webもしくは電話連絡により申請できます。

Webから申し込む場合には、公式ホームページにログインして手続きをおこないます。電話で申し込む場合には下記コールデスクで受け付けられます。

受付時間:平日9:00~20:00、土曜・日曜10:00~17:00

コールデスクは祝日や振替休日、年末年始などは対応しておりません。

増額審査は厳しい?

西日本シティ銀行カードローンでは限度額の増額申請は可能ですが、その際には必ず審査があります。あるいは新規申し込みよりも審査が厳しいかもしれません。

増額を申請するということは資金に困っている状況にあると判断される恐れがあります。

もしも、申請した時点でカードローンの他社契約や総借入残高が増加している場合には、増額審査の通過は難しいでしょう。

増額が認められるためには、信用度の向上とともに、年収がアップしているなどのプラスの条件が必要です。

増額申請をした際の再審査によって、むしろ限度額が引き下げられたという事例も少なくはありません。増額の申請は慎重に判断する必要があります。

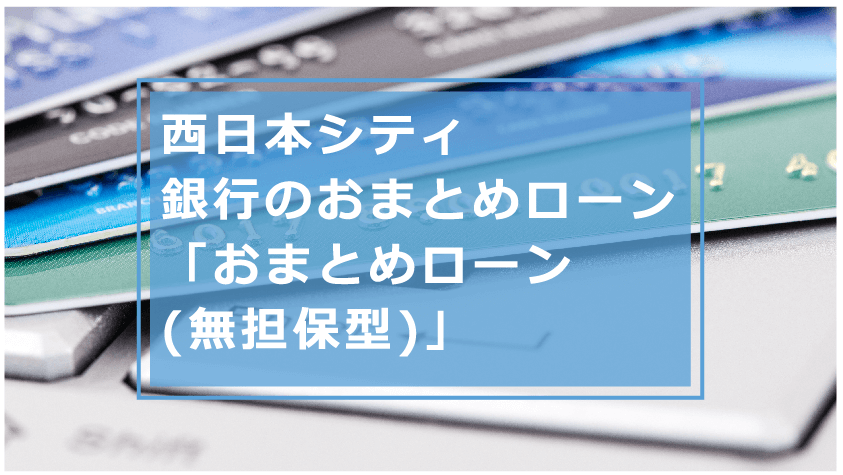

西日本シティ銀行のおまとめローン「おまとめローン(無担保型)」

| サービス名 | 西日本シティ銀行「おまとめローン」 |

|---|---|

| 借入限度額 | 500万円 |

| 金利(年率) | 4.5%~15.0%(保証料含む) |

| 申込条件 | ・20歳以上満75歳未満、完済時に80歳未満 ・店舗の近くに居住もしくは勤務 ・保証会社の保証が受けられる |

| 最低返済額 | 1,000円 |

| 返済回数・返済年数 | 毎月1回返済、6ヶ月以上15年以内 |

| 遅延損害金 | 14%(融資利率が超えている場合はその利率を適用) |

| 保証会社 | ・九州カード株式会社or ・九州総合信用株式会社or ・株式会社オリエントコーポレーション |

他社を含めた返済額が増えて苦しくなっているのが増額申請の理由であれば、審査はまず通過しません。

その場合は一時しのぎでカードローンの増額を申請するのではなく、西日本シティ銀行のおまとめローンを活用して、全ての借金の完済を目指すのがおすすめです。

おまとめローンとは多重債務や債務超過によって生活が破綻するのを防ぐために、本気で完済を目指す方を対象にした目的ローンです。

複数のローンの返済で苦しくなった場合に最も効果的な処方箋が、一本化です。

返済を一つにまとめることにより、返済日も1日だけとなり管理がしやすくなります。また、結果として金利や総返済額の軽減につながるケースも考えられます。

ただし、おまとめローンにも審査があります。

信用情報にキズが付いていたり、安定した収入がない場合には利用できません。

日本シティ銀行カードローンのよくある質問

西日本シティ銀行のカードローンは営業拠点である九州北部地方を中心とした、地域密着型のカードローンです。

銀行口座と一体となったオールインワンカード形式のカードローンは、借り入れも返済もスムーズで日々の生活の支えになるのではないでしょうか。

西日本シティ銀行カードローンの利用を検討している方のよくある質問に簡潔に回答します。

誰でも借りれる審査が甘いカードローンですか?

西日本シティ銀行カードローンは収入がある社会人だけではなく主婦や学生、年金生活者なども申し込みが可能、利用者のニーズに合わせて6種類にカードローンが用意されています。

ただし、西日本シティ銀行カードローンの審査は決して甘くはありません。社団法人全国銀行協会から発信されている申し合わせに沿って厳格な審査が実施されています。

また、カードローンにはそれぞれ保証会社が付帯しているので、その保証会社の審査もクリアしなければなりません。

在籍確認なしで借りることはできますか?

西日本シティ銀行カードローンの審査では、必ず在籍確認がおこなわれます。

申請書に記載した勤務先への在籍が確認できない場合には審査の通過は難しいでしょう。

ただし、在籍確認の際には必ず本人が電話にでなけらばならないわけではありません。電話がかかってきた際に不在であっても確認できればOKです。

また、一人勤務などで電話にでるのが難しい場合には、事前にローンデスクに連絡をして相談することをおすすめします。

契約後に郵送物が自宅に届きますか?

電話や窓口などで申込をした場合には、契約後に自宅に契約書類や利用明細が届きます。

自宅への郵送物を避けたいのであれば、NCBアプリカードローンの利用がおすすめです。

アプリカードローンであれば手続きがスマホアプリ内で完結、契約書や利用明細なども全てアプリ内で確認できるので原則として郵送物はありません。

ただし、支払いが遅延した場合には、アプリローンを利用していても督促状が郵送されます。

家族にバレないためには絶対に遅延をしないよう注意する必要があります。

最新版ランキング※当社調べ

【審査通過のポイント】①入力・書類間違いに気を付ける

②限度額は必要以上設定しない

③虚偽(ウソ)は書かない

プロミス

| 申込から融資実行 | 最短3分(申込み時間や審査により希望に添えない場合あり) |

|---|---|

| 金利 | 4.5%~17.8% |

| 必要書類 | 50万円以下:原則本人確認書類のみ※審査の結果により電話での在籍確認が必要となる場合あり。 |

●初回30日間無利息●おまとめ・借り換え可 信頼のSMBCグループ

↓『プロミス』のポイント↓

✅アルバイト・派遣社員・パート・会社員・自営業者も申込可(安定収入があれば可)

✅20~50代の男女に人気NO1!

✅女性専用窓口あり

✅長期アルバイトの学生も可

✅審査通過後は口座にすぐ振込可

✅申込から融資実行まで最短3分

(申込み時間や審査により希望に添えない場合あり)

✅50万円以下なら免許証のみで申込可

✅担保・保証人不要

✅Web完結申込で自宅への郵送物なし

✅誰にもバレない体制が充実

✅web申込で郵送物なし※申込時にカード不要を選択

✅Web明細でカードレス可

✅振込での返済可(自動引落としも可)

✅毎回借りる時は口座に24h即日振込も可

✅コンビニATMでもいつでも借りれる

✅土日祝でも今日中(当日)に借りれる

✅1万円を1ヵ月借りて利息146円

✅5万円を1ヵ月借りて利息731円

✅初回借り入れから30日間利息なし

✅審査が不安な人は1秒診断後に申込を。

\申込も簡単!在籍確認は原則電話なし/ ↓女性専用窓口はこちら↓

レイク

| 申込から融資実行 | 最短25分(申込状況による)※15秒簡易審査あり |

|---|---|

| 金利 | 4.5%~18.0% |

↓審査に不安な方は15秒かに診断から↓

※審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。※貸付条件はこちら

※審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。※貸付条件はこちら

アコム

| 申込から融資実行 | 最短20分※3秒診断あり |

|---|---|

| 金利 | 3.0%~18.0% |

| 必要書類 | 50万円以下:原則本人確認書類のみ※借入総額により収入証明書(源泉徴収票等)が必要 |

●返済サイクルは35日ごと&最低返済額1,000円~

↓24h365日申込可能!30日間金利0円!↓

【特別枠】普段使っているサービスで借り入れ

| 銀行カードローン | 特徴※各銀行口座がなくても利用可能 |

|---|---|

| >>auじぶん銀行カードローン | au IDをお持ちの方におすすめ |

| >>みずほ銀行カードローン | みずほ銀行の口座を お持ちの方におすすめ |

| >>楽天銀行のカードローン | 楽天サービスを お使いの方におすすめ |

| >>オリックス銀行カードローン | 年利1.7%~14.8%※限度額800万円まで |

| >>オリックス銀行カードローン | 新規契約で最大で現金36,500円プレゼント 年利1.99%~14.79% |

| この記事の監修者 | 山口学 |

|---|---|

| 自己紹介 | 株式会社トイントの代表取締役として活躍し、「お金借りるEX」の編集・監修を行っています。5年以上の金融系WEBメディアの運営・管理経験を活かし、最新のトレンドや現実事例を元にした情報提供に力を注いでいます。またFP技能士や貸金業務取扱主任者の資格取得に向け積極的に取り組んでいます。 |

| 事務所 | 株式会社トイント |

| 法人番号 | 5120001190113 |

| @okanekariruex | |

| YouTube | お金借りるEX |

| 他の記事の監修者一覧 | 監修者一覧 |

| お問い合わせ | 050-3716-1515 ※電話でのお問い合わせは対応していません。下記フォームよりご連絡をお願いします。 フォーム |

・TOP お金を借りる方法・ランキングへ戻る >>今すぐお金を借りる方法なら即日借りたい人に必要な事が知れる お金借りるEX